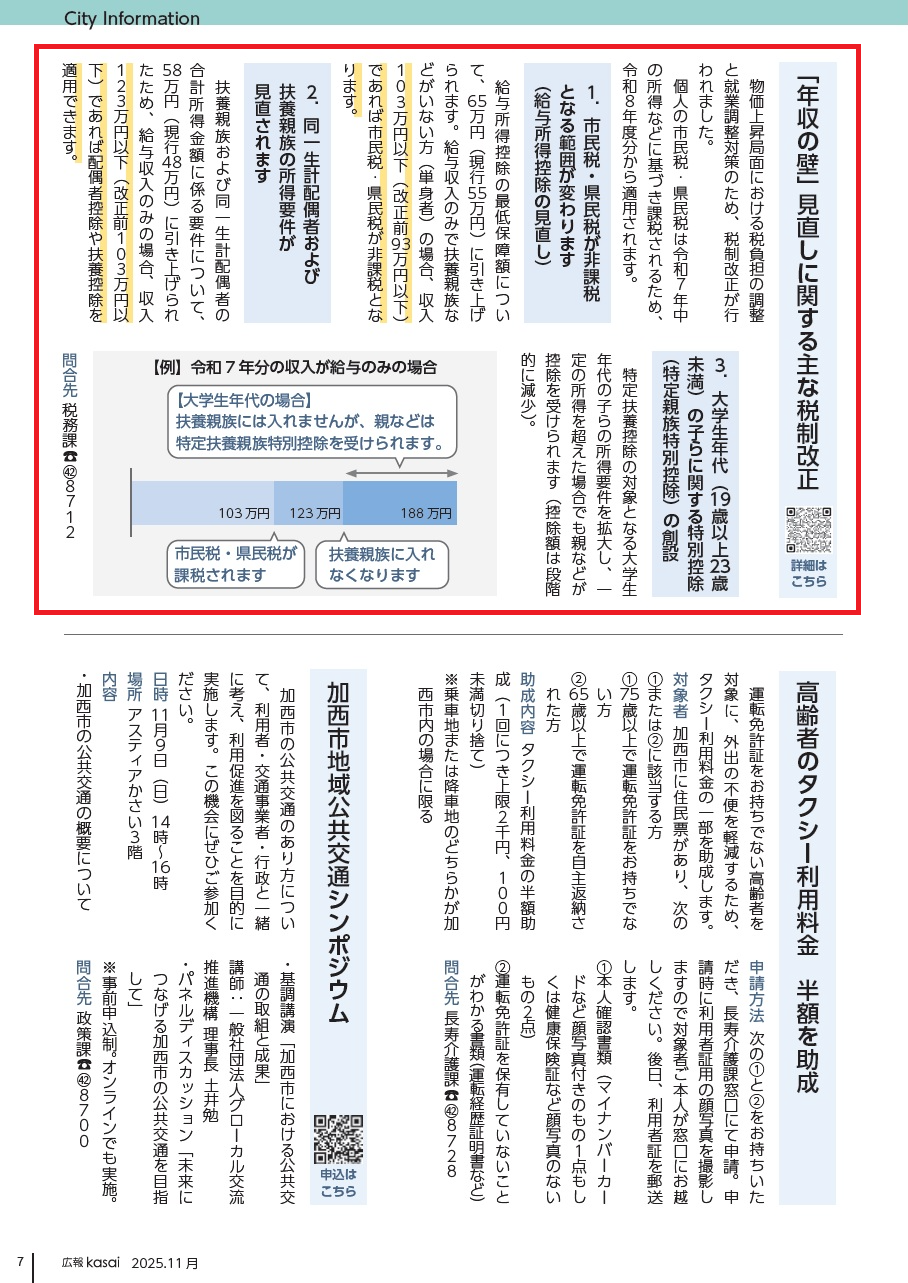

「年収の壁」見直しに関する主な税制改正

5/43

記事を読み上げる

物価上昇局面における税負担の調整と就業調整対策のため、税制改正が行われました。

個人の市民税・県民税は令和7年中の所得などに基づき課税されるため、令和8年度分から適用されます。

1.市民税・県民税が非課税となる範囲が変わります(給与所得控除の見直し)

給与所得控除の最低保障額について、65万円(現行55万円)に引き上げられます。給与収入のみで扶養親族などがいない方(単身者)の場合、収入103万円以下(改正前93万円以下)であれば市民税・県民税が非課税となります。

2.同一生計配偶者および扶養親族の所得要件が見直されます

扶養親族および同一生計配偶者の合計所得金額に係る要件について、58万円(現行48万円)に引き上げられたため、給与収入のみの場合、収入123万円以下(改正前103万円以下)であれば配偶者控除や扶養控除を適用できます。

3.大学生年代(19歳以上23歳未満)の子らに関する特別控除(特定親族特別控除)の創設

特定扶養控除の対象となる大学生年代の子らの所得要件を拡大し、一定の所得を超えた場合でも親などが控除を受けられます(控除額は段階的に減少)。

[例]令和7年分の収入が給与のみの場合

103万円→123万円

市民税・県民税が課税されます

123万円→188万円

扶養親族に入れなくなります

[大学生年代の場合]

扶養親族には入れませんが、親などは特定扶養親族特別控除を受けられます

問合先:税務課

【電話】42-8712

・詳細はこちら

【URL】https://www.city.kasai.hyogo.jp/soshiki/13/55276.html