令和6年度 決算(1)

1/43

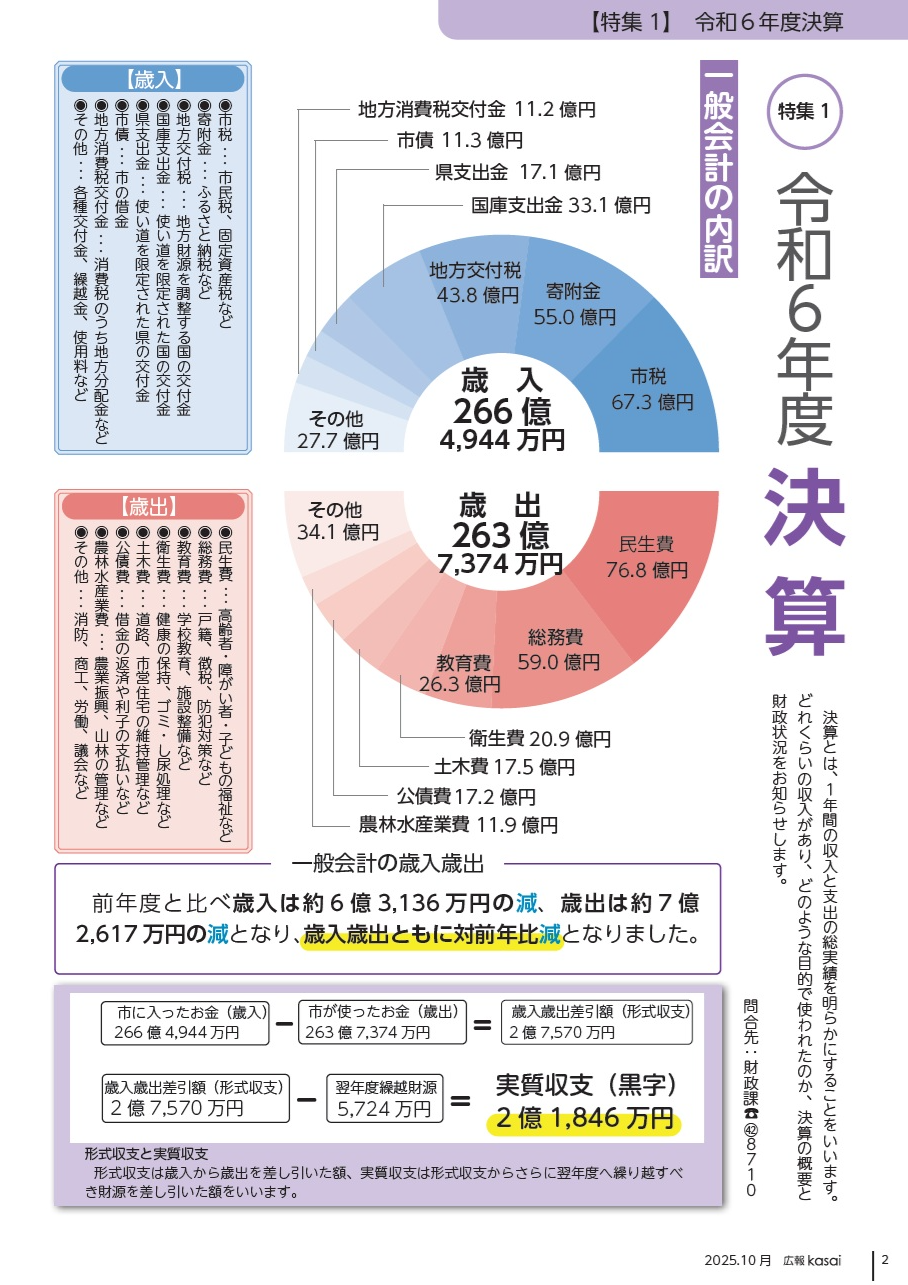

決算とは、1年間の収入と支出の総実績を明らかにすることをいいます。

どれくらいの収入があり、どのような目的で使われたのか、決算の概要と財政状況をお知らせします。

◆一般会計の内訳

▽歳入

266億4,944万円

・市税…67.3億円

・寄附金…55.0億円

・地方交付税…43.8億円

・国庫支出金…33.1億円

・県支出金…17.1億円

・市債…11.3億円

・地方消費税交付金…11.2億円

・その他…27.7億円

「市税」:市民税、固定資産税など

「寄附金」:ふるさと納税など

「地方交付税」:地方財源を調整する国の交付金

「国庫支出金」:使い道を限定された国の交付金

「県支出金」:使い道を限定された県の交付金

「市債」:市の借金

「地方消費税交付金」:消費税のうち地方分配金など

「その他」:各種交付金、繰越金、使用料など

▽歳出

263億7,374万円

・民生費…76.8億円

・総務費…59.0億円

・教育費…26.3億円

・衛生費…20.9億円

・土木費…17.5億円

・公債費…17.2億円

・農林水産業費…11.9億円

・その他…34.1億円

「民生費」:高齢者・障がい者・子どもの福祉など

「総務費」:戸籍、徴税、防犯対策など

「教育費」:学校教育、施設整備など

「衛生費」:健康の保持、ゴミ・し尿処理など

「土木費」:道路、市営住宅の維持管理など

「公債費」:借金の返済や利子の支払いなど

「農林水産業費」:農業振興、山林の管理など

「その他」:消防、商工、労働、議会など

▽一般会計の歳入歳出

前年度と比べ歳入は約6億3,136万円の減、歳出は約7億2,617万円の減となり、歳入歳出ともに対前年比減となりました。

・市に入ったお金(歳入)266億4,944万円-市が使ったお金(歳出)263億7,374万円=歳入歳出差引額(形式収支)2億7,570万円

・歳入歳出差引額(形式収支)2億7,570万円-翌年度繰越財源5,724万円=実質収支(黒字)2億1,846万円

▽形式収支と実質収支

形式収支は歳入から歳出を差し引いた額、実質収支は形式収支からさらに翌年度へ繰り越すべき財源を差し引いた額をいいます。

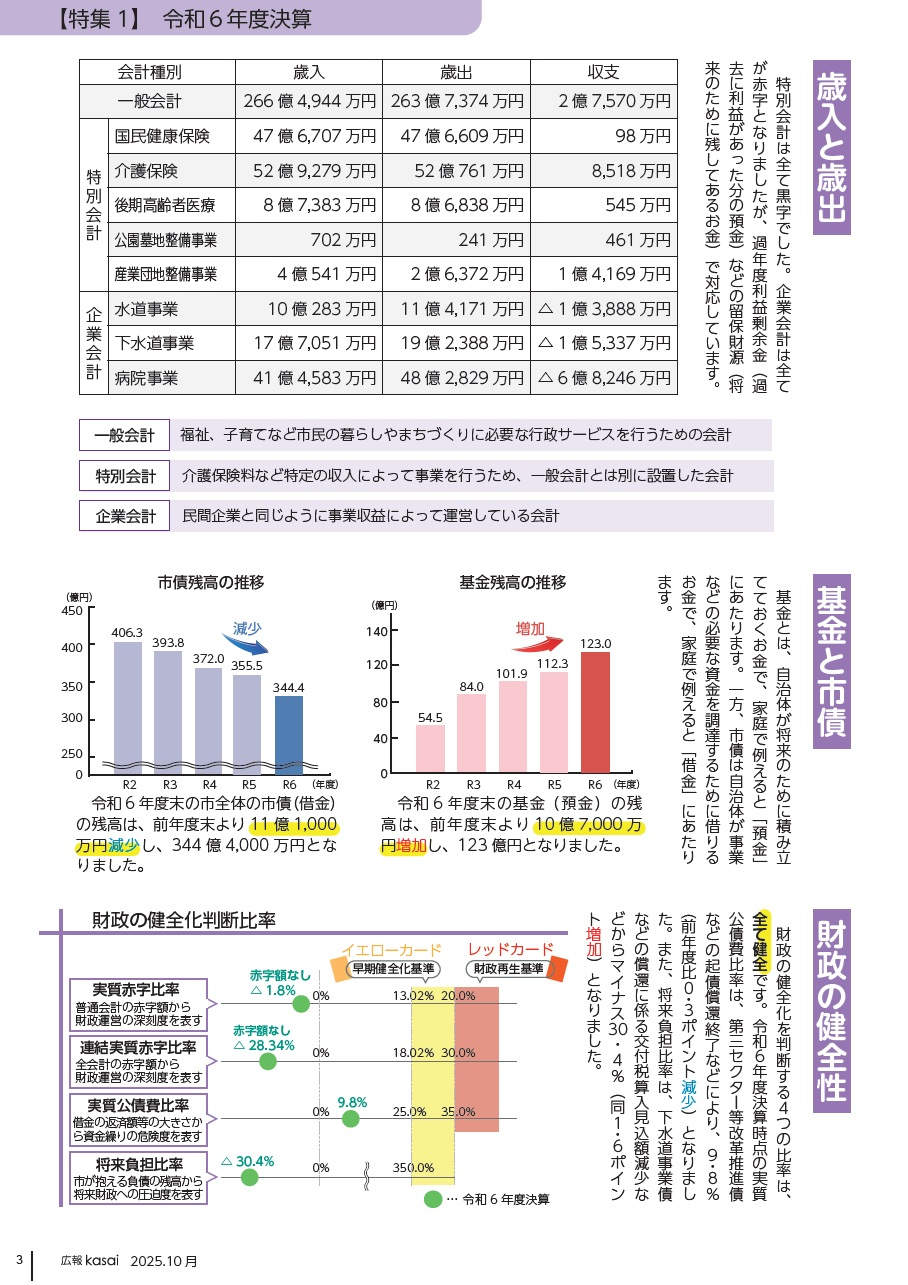

◆歳入と歳出

特別会計は全て黒字でした。企業会計は全てが赤字となりましたが、過年度利益剰余金(過去に利益があった分の預金)などの留保財源(将来のために残してあるお金)で対応しています。

会計種別:歳入・歳出・収支

一般会計:歳入_266億4,944万円_歳出263億7,374万円・収支_2億7,570万円

特別会計:

・国民健康保険…歳入_47億6,707万円・歳出_47億6,609万円・収支_98万円

・介護保険…歳入_52億9,279万円・歳出_52億761万円・収支_8,518万円

・後期高齢者医療…歳入_8億7,383万円・歳出_8億6,838万円・収支_545万円

・公園墓地整備事業…歳入_702万円・歳出_241万円・収支_461万円

・産業団地整備事業…歳入_4億541万円・歳出_2億6,372万円・収支_1億4,169万円

企業会計:

・水道事業…歳入_10億283万円・歳出_11億4,171万円・収支_△1億3,888万円

・下水道事業…歳入_17億7,051万円・歳出_19億2,388万円・収支_△1億5,337万円

・病院事業…歳入_41億4,583万円・歳出_48億2,829万円・収支_△6億8,246万円

「一般会計」:福祉、子育てなど市民の暮らしやまちづくりに必要な行政サービスを行うための会計

「特別会計」:介護保険料など特定の収入によって事業を行うため、一般会計とは別に設置した会計

「企業会計」:民間企業と同じように事業収益によって運営している会計

◆基金と市債

基金とは、自治体が将来のために積み立てておくお金で、家庭で例えると「預金」にあたります。一方、市債は自治体が事業などの必要な資金を調達するために借りる

お金で、家庭で例えると「借金」にあたります。

▽基金残高の推移[増加]

(年度):(億円)

R2:54.5

R3:101.9

R4112.3

R5:54.5

R6:84.0

◎令和6年度末の基金(預金)の残高は、前年度末より10億7,000万円増加し、123億円となりました。

市債残高の推移[減少]

(年度):(億円)

R2:406.3

R3:393.8

R4:372.0

R5:355.5

R6:344.4

◎令和6年度末の市全体の市債(借金)の残高は、前年度末より11億1,000万円減少し、344億4,000万円となりました。

◆財政の健全性

財政の健全化を判断する4つの比率は、全て健全です。令和6年度決算時点の実質公債費比率は、第三セクター等改革推進債などの起債償還終了などにより、9・8%(前年度比0・3ポイント減少)となりました。また、将来負担比率は、下水道事業債などの償還に係る交付税算入見込額減少などからマイナス30・4%(同1・6ポイント増加)となりました。

▽財政の健全化判断比率

「実質赤字比率」…普通会計の赤字額から財政運営の深刻度を表す

赤字額なし△1.8% 早期健全化基準(イエローカード)13.02%、財政再生基準(レッドカード)20.0%

「連結実質赤字比率」…全会計の赤字額から財政運営の深刻度を表す

赤字額なし△28.34% 早期健全化基準(イエローカード)18.02%、財政再生基準(レッドカード)30.0%

「実質公債費比率」…借金の返済額等の大きさから資金繰りの危険度を表す

9.8% 早期健全化基準(イエローカード)25.0%、財政再生基準(レッドカード)35.0%

「将来負担比率」…市が抱える負債の残高から将来財政への圧迫度を表す

△30.4% 早期健全化基準(イエローカード)350.0%

※令和6年度決算

問合先:財政課

【電話】42-8710