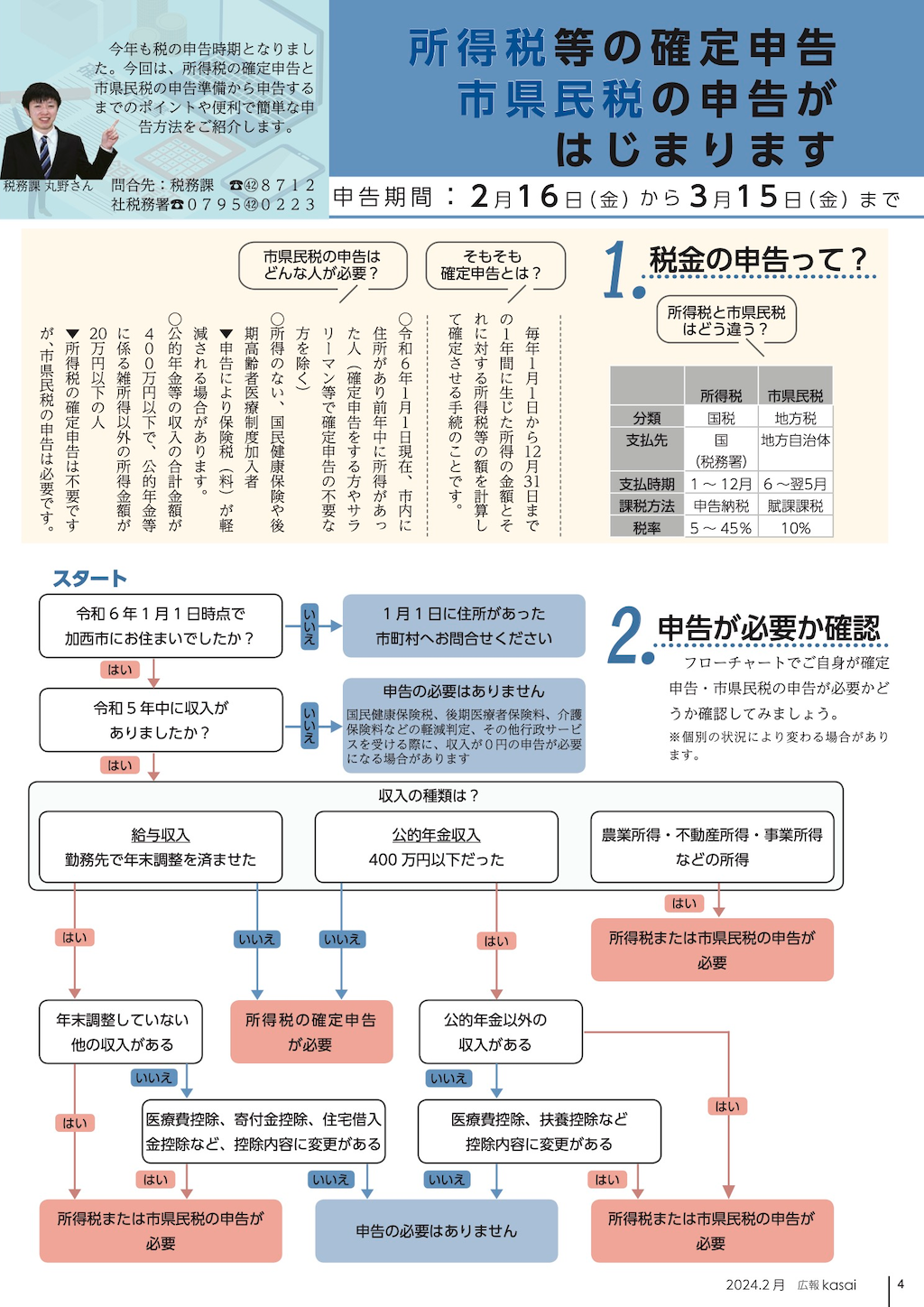

所得税等の確定申告市県民税の申告がはじまります(1)

2/44

申告期間:2月16日(金)から3月15日(金)まで

今年も税の申告時期となりました。今回は、所得税の確定申告と市県民税の申告準備から申告するまでのポイントや便利で簡単な申告方法をご紹介します。

税務課 丸野さん

■1.税金の申告って?

▼所得税と市県民税はどう違う?

所得税:

・分類…国税

・支払先…国(税務署)

・支払時期…1~12月

・課税方法…申告納税

・税率…5~45%

市県民税:

・分類…地方税

・支払先…地方自治体

・支払時期…6~翌5月

・課税方法…賦課課税

・税率…10%

▼そもそも確定申告とは?

毎年1月1日から12月31日までの1年間に生じた所得の金額とそれに対する所得税等の額を計算して確定させる手続のことです。

▼市県民税の申告は

○令和6年1月1日現在、市内に住所があり前年中に所得があった人(確定申告をする方やサラリーマン等で確定申告の不要な方を除く)

○所得のない、国民健康保険や後期高齢者医療制度加入者

→申告により保険税(料)が軽減される場合があります。

○公的年金等の収入の合計金額が400万円以下で、公的年金等に係る雑所得以外の所得金額が20万円以下の人

→所得税の確定申告は不要ですが、市県民税の申告は必要です。

■2.申告が必要か確認

フローチャートでご自身が確定申告・市県民税の申告が必要かどうか確認してみましょう。

※個別の状況により変わる場合があります。

※フローチャートは本紙P.4をご覧ください。

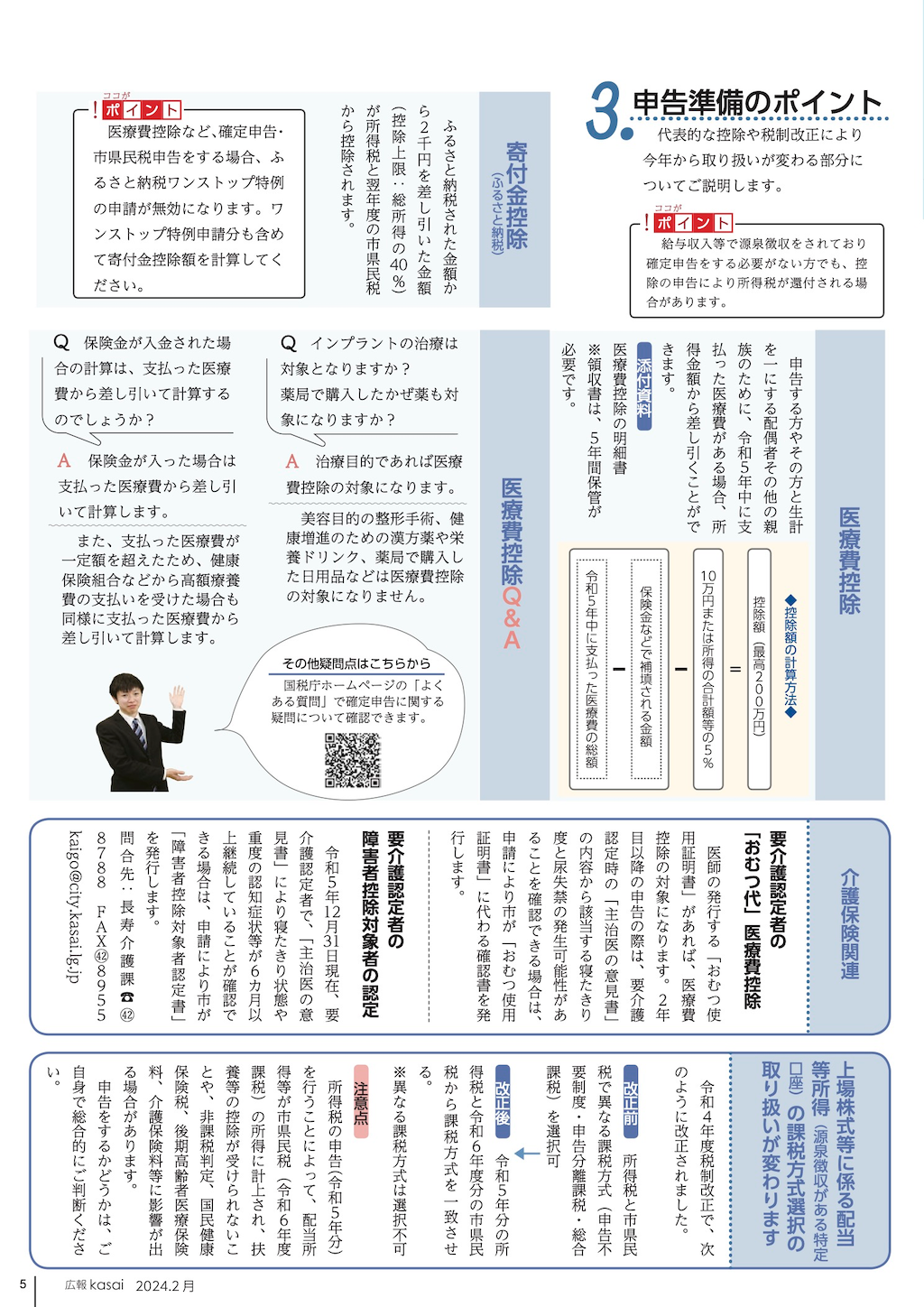

■3.申告準備のポイント

代表的な控除や税制改正により今年から取り扱いが変わる部分についてご説明します。

《ココが!ポイント》

給与収入等で源泉徴収をされており確定申告をする必要がない方でも、控除の申告により所得税が還付される場合があります。

▼寄付金控除(ふるさと納税)

ふるさと納税された金額から2千円を差し引いた金額(控除上限:総所得の40%)が所得税と翌年度の市県民税から控除されます。

《ココが!ポイント》

医療費控除など、確定申告・市県民税申告をする場合、ふるさと納税ワンストップ特例の申請が無効になります。ワンストップ特例申請分も含めて寄付金控除額を計算してください。

▼医療費控除

申告する方やその方と生計を一にする配偶者その他の親族のために、令和5年中に支払った医療費がある場合、所得金額から差し引くことができます。

◯添付資料

医療費控除の明細書

※領収書は、5年間保管が必要です。

◯控除額の計算方法

控除額(最高200万円)

=10万円または所得の合計額等の5%-(保険金などで補填される金額-令和5年中に支払った医療費の総額)

▼医療費控除QandА

A インプラントの治療は対象となりますか? 薬局で購入したかぜ薬も対象になりますか?

Q 治療目的であれば医療費控除の対象になります。美容目的の整形手術、健康増進のための漢方薬や栄養ドリンク、薬局で購入した日用品などは医療費控除の対象になりません。

Q 保険金が入金された場合の計算は、支払った医療費から差し引いて計算するのでしょうか?

A 保険金が入った場合は支払った医療費から差し引いて計算します。また、支払った医療費が一定額を超えたため、健康保険組合などから高額療養費の支払いを受けた場合も同様に支払った医療費から差し引いて計算します。

◯その他疑問点はこちらから

国税庁ホームページの「よくある質問」で確定申告に関する疑問について確認できます。

【URL】https://www.keisan.nta.go.jp/r5yokuaru/index.html

▼介護保険関連

◯要介護認定者の「おむつ代」医療費控除

医師の発行する「おむつ使用証明書」があれば、医療費控除の対象になります。2年目以降の申告の際は、要介護認定時の「主治医の意見書」の内容から該当する寝たきり度と尿失禁の発生可能性があることを確認できる場合は、申請により市が「おむつ使用証明書」に代わる確認書を発行します。

◯要介護認定者の障害者控除対象者の認定

令和5年12月31日現在、要介護認定者で、「主治医の意見書」により寝たきり状態や重度の認知症状等が6カ月以上継続していることが確認できる場合は、申請により市が「障害者控除対象者認定書」を発行します。

問合先:長寿介護課

【電話】42-8788

【FAX】42-8955

【メール】[email protected]

▼上場株式等に係る配当等所得(源泉徴収がある特定口座)の課税方式選択の取り扱いが変わります

令和4年度税制改正で、次のように改正されました。

改正前…所得税と市県民税で異なる課税方式(申告不要制度・申告分離課税・総合課税)を選択可

改正後…令和5年分の所得税と令和6年度分の市県民税から課税方式を一致させる。

※異なる課税方式は選択不可

[注意点]

所得税の申告(令和5年分)を行うことによって、配当所得等が市県民税(令和6年度課税)の所得に計上され、扶養等の控除が受けられないことや、非課税判定、国民健康保険税、後期高齢者医療保険料、介護保険料等に影響が出る場合があります。

申告をするかどうかは、ご自身で総合的にご判断ください。